Откуда берется кэшбэк?

Дорогие друзья, приветствую вас снова.

Сегодня я буду рассказывать о том, откуда берется кэшбэк, Чем он выгоден трем составляющем в цепочке «покупатель»-«сервис»-«магазин».

Отмечу, что тема эта достаточно обширная, и поговорить найдется о чем.

Кэшбэк как таковой может начисляться пятью путями:

- Банковские карточки с функцией возврата денег за покупки Кэшбэк-сервисы Промокоды и купоны Внутренние карты лояльности магазинов Сканирование штрих-кодов (QR)

Кстати, полный цикл статей по банкам и их предложениям по возврату денег за покупки через их карты читайте в отдельном материале.

Сегодня я не назову ни одного банка, который в той или иной мере не создает для своих клиентов варианты с кэшбэком.

- Сервисы мы рассматривать не будем, потому что они по определению созданы для покупок с возвратом денег назад. Промо и купоны — это не совсем классический кэшбэк, но все же. А скан QR-кодов я распишу, но немножко, потому что там есть всего 4 приложения, через которые можно получать часть денег назад за покупки Преимущественно в продуктовых магазинах.

И если мы начинаем говорить о возврате процентов, то, конечно, я просто обязан сказать о том, какие выгоды получает банк, следом — магазин, а какие — клиент.

В чем выгода пользователя?

Если рассматривать вас и меня как владельцев какой-то карты с кэшбэком, то наши плюсы вполне очевидны.

От нас только требуется только обслуживать карту (чаще всего не такие великие деньги в год, если речь не идет о премиум-сегменте), да расплачиваться ею.

А если выполнять определенные правила, то есть, предписания кредитного учреждения, — пользоваться «пластиком» можно и вовсе бесплатно.

Понятное дело, что прибыль от продажи товара в магазине от этого не изменится кардинально. А для нас — да. Потому что нам вернут пусть немного, но назад. В качестве кэшбэка, разумеется.

Кстати, еще один очень интересный момент, который, думаю, многим уже давно известен: на некоторые предложения с особо важными магазинами дается ну очень выгодный процент.

Хоть только там и покупай товары.

Особенно, если это продуктовые сети или прочие точки частого посещения народу.

В чем выгода банка?

Это не сложно понять, зачем банкам возвраты.

По сути, ничего им не стоит договориться с той или иной компанией ради, буду честным, мизерной суммы, если говорить о крупных структурах.

Те же 1-2% им погоды не сделают, зато клиентов привлекут. Причем, и в конкретную компанию, и в сам банк.

Еще одна не абы-какая выгода банкам – это хорошие обороты денег. Они же так и работают, что чем больше денежную массу собирают у себя под контролем, тем больше могут дать кредитов.

То есть, заработать. Поэтому даже дебетовые карты с кэшбэком для них привлекательны. Не говоря уже о кредитных, за которые просят деньги на обслуживание.

Ну, и заставляют некоторых достаточно легко залезать в кредит. Стоит объяснять, что для банка это финансовые горы и основа выживания?

Короче, вот список «плюшек» для банков от карт (не важно, с кэшбэком или без) —

Оплата карточки пользователем. Дебетки не оплачиваются (об этом ниже), а вот карты с возвратом денег назад могут иметь такие условия, что вы их просто не выполните (типа держать на счету крупную сумму или тратить архимного). Чистая реклама того или иного банка. Народ стоит в очередях, видит карты, топает и заказывает себе такие же. ВАЖНО! Что-то слышали про понятие «эквайринга»? Подробнее о нем читайте в «Википедии». Эта схема связана с POS-терминалами, через которые пользователь определенного банка расплачивается на кассе. За каждую транзакцию, например, с карты «ВТБ» через POS-терминал от «Альфы», деньги получает последняя. С пользователя, конечно, ничего не снимается. Ну и снятие наличных с комиссией.

Дебетки, как я сказал выше, бесплатны. Но вот второй и третий пункт тут и несет «фишки» банку.

Выгода магазина понятна: покупатель пришел с карточкой и оплатил товар. Почему он пришел именно в определенную точку? Да потому что в 99% случаев каждый «пластик» заточен под определенные категории и магазины-партнеры. Вот и вся математика.

Откуда берется кэшбэк у банков?

Вообще-то, он кредитными учреждениями не получается, а выдается. Причины — те же, что и выше. Поощрение пользователей карт и т. п.

Второй важный вопрос – это не выгода той или иной стороны, а как работает сам механизм. Я уже немного этого коснулся, теперь же попробую раскидать поподробнее.

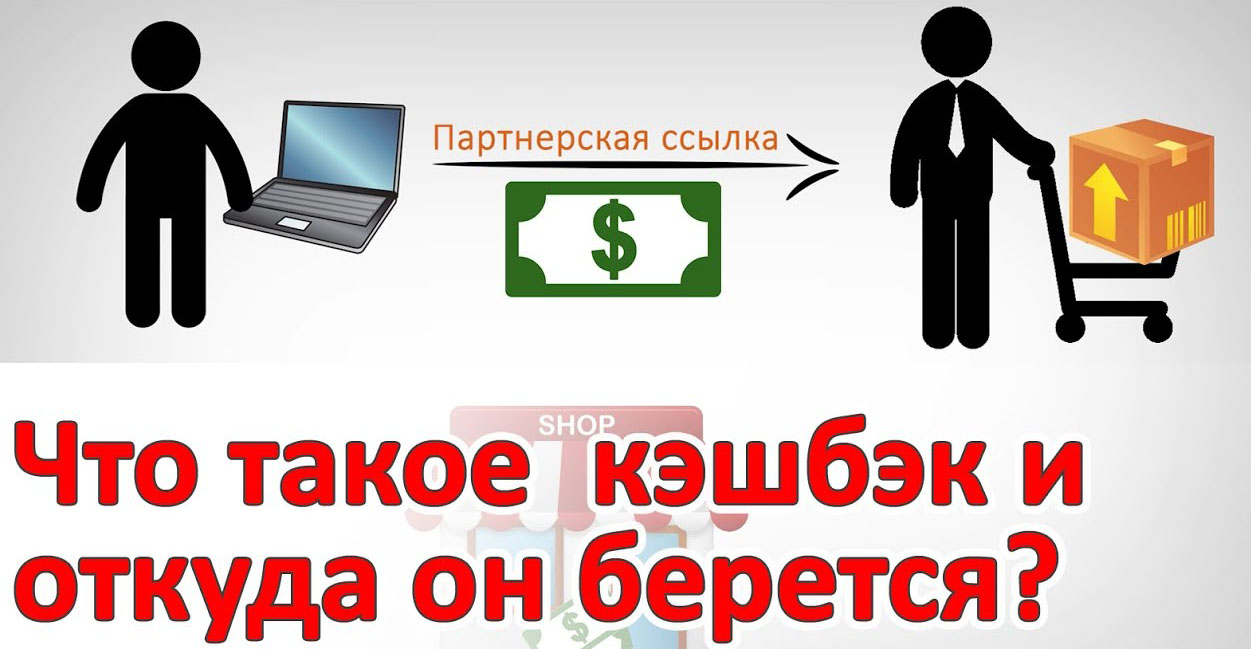

Откуда берется кэшбэк на карте банка или в кэшбэк-сервисе, понять легко.

Основная причина скидок – это партнерство .

Уверен, что в современном мире без этого никуда.

- Получается, что тому, кто возвращает деньги покупателю, перечисляются определенные проценты от каждой покупки. Типа как за рекламную деятельность и привлечение новых клиентов. Ну а сами магазины сотрудничают по принципу того, что точно видят, как может работать реклама от тех или иных партнеров, и платит им за конкретные дела.

Соответственно, продавцы теряют совсем незначительные суммы, а товары народ раскупает куда веселее.

- Правда, даже 3-5%, что встретишь не так уж часто – это не великое послабление. Чаще всего вижу как раз более приземленные варианты с 1%, ну, или максимум — 2%.

Зато, это, пожалуй, самая точная рекламная компания, эффект от которой возможно сразу оценить. И сделать это довольно объективно: схема эта работает, все довольны.

Делаем покупки — возвращаем часть денег назад!

Делаем покупки — возвращаем часть денег назад!

Как все устроено в банках?

Как правило, банкам несложно договориться и вступить в партнерство с любой торговой точкой. Если учреждение очень большое, то любой участник рынка посчитает выгодной рекламой кэшбэк по банковским картам через привлечение покупателей к нему.

А те, кто помельче, даже охотно идут на вполне заманчивые кэшбэк-проценты.

И по 10, и по 15% дают.

Лишь бы товары покупали у них. Но это редкость.

Ну а как реализовано само партнерство?

Просто – банк всегда может предложить льготные кредиты, бесплатное держание счета, тем самым привлекая крупных игроков.

Как дела обстоят в кэшбэк-сервисах?

Схема работы тут несколько иначе. Говорю сразу — фундамент зиждется на рекламе.

Поэтому кэшбэк-площадки стараются привлекать новых клиентов не только высокими процентами, но и самым разнообразным выбором магазинов, где цена на товары будет ниже по итогу из-за возврата процентов обратно.

Чем больше магазинов они могут предложить, тем больше клиентов захотят там зарегистрироваться. Потом получать купоны, промо, повышенные выплаты и т. п., а затем — совершать покупки.

Магазины перечисляют с каждой сделки определенный процент, а уже сервис делится с им покупателем.

Поэтому не нужно забывать, что кэшбэк всегда дается через кого-то, а не в самом магазине.

Хотя это нам как покупателям «до лампочки». Деньги пришли обратно — и хорошо.

Для начисления возврата банк общается с клиентом через карту, а интернет-сервис заводит вам собственный счет (личный кабинет), с которого можно снять вернувшиеся средства.

Я считаю этот банк вообще гуру в плане возврата денег. Потому что сразу множество возможностей предлагает для того, чтобы покупать с кэшбэком. Там, на минуточку, больше 20 карт с возможностью возврата части процентов!

Стандартный вариант – 1% «на все» здесь найти легко. И по приемлемой цене обслуживания.

А еще есть 5% и даже до 30%!

Все нюансы получения такого кэшбэка читайте выше по ссылке.

В данном случае речь идет о самой распространенной карточке «Black». Остальные тоже предлагают классные варианты.

Откуда берется кэшбэк у Тинькова?

Банк предлагает два варианта покупок с возвратом части процентов:

- По дебетовым картам; По кредиткам.

Понятное дело, что основное отличие я могу видеть только в цене вопроса.

Так, за кредитку нужно платить, но и проценты там предлагаются лучше.

Дебетовая – стандартная карта.

Сколько есть на счете, тем и располагаешь.

И кэшбэк там поменьше. В данном случае если на ней будет всегда больше 30 тысяч рублей, то она полностью бесплатна.

Но ведь тот же «эквайринг» и халявную рекламу никто не отменял, верно?

Фишки от «Тинькофф» : скорость заказа, доставка карты на дом, по дебетовой линии – хороший остаток (до 6% годовых), по кредитной – высокие лимиты и нестандартные процентные ставки.

Особенно отмечу, что снимать наличные с дебетовой линии по карте дадут бесплатно во всех банкоматах.

Правда, содержать кредитку может быть накладно, от 1990 до 7990 в зависимости от выбранной программы.

Естественно! Ведь это экономит ваши деньги!

Естественно! Ведь это экономит ваши деньги!

Где смотреть кэшбэк?

Самая актуальная информация выкладывается всегда на официальном сайте «Тинькофф». Там же крупными буквами напишут об акциях и прочих условиях.

Если вам нужно посмотреть конкретный кэшбэк на конкретной карте, есть два пути —

Скачиваем приложение того или иного банка, там будет вся информация о вашей карте. Вообще вся. Идем на официальный сайт и заходим в личный кабинет. Все данные — аналогичны.

Вот ссылка на официальный сайт, например, Олега Тинькова — https://www. tinkoff. ru. Справа вверху есть кнопка «Войти» — это ваш личный кабинет.

Приложение на Андроид, Виндовс-Мобайл и Айфон можно получить по ссылке — https://www. tinkoff. ru/apps/

Лучшие предложения от «Тинькофф»

Но есть и куда более высокие кэшбэки.

Вот лишь часть из них, которые мне понравились:

- На «Алиэкспрессе» от Tinkoff возврат составит 5% по кредитной карте;

За подробностями сюда — https://www. tinkoff. ru/cards/

- «Google Play» 10%;

Подробности — https://www. tinkoff. ru/cards/

- «All Airlines» — до 10% от стоимости отелей + 3% за любые билеты на самолеты (начисляются милями).

Через сколько приходит?

Кэшбэк в банках – это не возврат денег от интернет-сервисов. Поэтому тут кэшбэк возвращается почти мгновенно после проведения платежа.

Другой вопрос, что в «Тинькофф» есть варианты возвратов, когда они начисляются в милях, а не рублях. А мили уже не вернешь в любом магазине.

Только в аэропортах на билетах.

Куда начисляется кэшбэк в ВТБ-24 по «Мультикарте»?

Страница «пластика» — https://www. vtb. ru/

«ВТБ-24» имеет тоже достаточно привлекательную линию по выплатам кэшбэков.

И их основная фишка заключается в удобной разбивке карты по специальным направлениям:

ОБНОВЛЕНО ! Новые сведения по начислению кэшбэка по «Мультикарте» смотрите в моей новой статье.

Получается, где больше тратишь, туда и выгоднее ориентировать карту. Я считаю, что это очень оригинальный ход, который можно назвать даже собственным стилем.

Кстати, размер возврата денег тоже легко меняется.

- По автонаправлению: от 5 до 15 тысяч трат в месяц принесут 2% назад, 15-75 тысяч расходов дадут 5%, а более 75 тысяч – 10%. Если есть в ресторанах от 5 до 15 тысяч рублей за 30 дней, то вернутся 2% денег, от 15 до 75 тысяч – 5%, а больше 75 тысяч – 10%. Обычный кэшбэк распространяется на все операции по карте. В уже известном лимите от 5 до 15 тысяч рублей вернут 1%, 15-75 тысяч – 1,5%, а более 75 тысяч – 2%.

Где смотреть кэшбэк?

Заводите карту, ей расплачивайтесь, а возврат, естественно, получайте обратно на счет. Как я выше писал, увидеть его можно:

Через сколько приходит?

Деньги по картам ВТБ-24 начислят на следующий месяц после периода трат.

А что? Я нахожу это тоже неплохим вариантом. Особенно, что схема с накоплением бонусов выглядит достаточно интересной.

По-моему, классно, когда нужно добить, например, 75 тысяч рублей по ресторанам, и будет повод почаще ходить на ужин в культурное заведение.

Тем более, вернут сразу 7500 рублей минимум, а это уже «прилично посидели», что называется.

Кэшбэк в «Райффайзенбанке»

Для начала — читайте мой полный обзорчик о банке и его картах с возвратом части денег назад.

Условия в этом банке мне показались очень заманчивые.

Правда, подводные камни и заманухи тоже видны.

Но обо всем по порядку.

Достаточно выгодный вариант по кэшбэку

Достаточно выгодный вариант по кэшбэку

Во-первых, по картам дают от 3.9% (дебетка) и 5% (кредитка) кэшбэка.

Даже на ЖКХ, телефон и прочие расходные статьи, которые мало, где встретишь.

Да и вообще, вы, видать, точно ведь пользуетесь мобильниками?

Платите за услуги связи?

Читайте статью, Где рассказываю, как получать деньги назад за оплату телефона.

Однако стоит сказать, что обслуживание дорогостоящее, а еще надо выполнить ряд требований.

Например, стать зарплатным клиентом (переводить свою зарплату из другого банка) и тратить не менее 25,000 рублей ежемесячно.

Куда начисляется кэшбэк?

Основной принцип работы кэшбэка в этом банке – баллы, которые приходят на первых порах по 1 баллу за каждые 50 потраченных рублей, потом по 1 баллу за каждый 100 рублей в чеке.

Все баллы привязываются к карте и могут тратиться в партнерских торговых точках.

Условие – каждый может заработать не более 40 тысяч баллов в год и потратить в одной сети не более 1 тысячи баллов.

Кстати, балл тут не всегда равен 1 рублю. Иногда больше.

Через сколько приходит?

Зачисление баллов проходит мгновенно или в течение суток после проведения платежа.

Откуда берется кэшбэк на «Алиэкспрессе»?

Ответ — через банковские карты и партнерские сайты. И из-за высокой популярности все наперебой предлагают заманчивые условия, чтобы привилегии получали именно у них.

Так, особенно выделю сервис «ePN», который является самым близким партнером китайской площадки «Алиэкспресс».

В целом, кэшбэки тут заметно выше, а по уверениям сервиса достигают даже 90%. Но это, конечно, обычна рекламная кампания. Выше 6% не получите по нормальным товарам, а не безделушкам.

За товары, купленные на Алиэкспресс, можно вернуть деньги

За товары, купленные на Алиэкспресс, можно вернуть деньги

Куда приходят деньги?

Теперь поясню, куда начисляется кэшбэк за покупки на «Алиэкспрессе».

Конечно, здесь не так, как в банковских картах, но тоже просто.

Через какой партнерский сайт совершалась покупка, там и стоит ждать возврата в личном кабинете.

Например, уже давно я пользуюсь вот этим сервисом возврата денег за покупки в более чем 1800 магазинах.

Сайт белорусский, работает бесперебойно и по хорошим ставкам.

Там традиционно заводятся личные счета и предлагаются удобные варианты вывода: и на карты, и на любые электронные системы (разумеется, популярные и ходовые).

Через сколько приходит?

Вот с ожиданием сложнее. Обычно на картах кэшбэк мгновенный, а вот в сервисах (всех) — куда дольше.

Вся суть такого долгого ожидания – это проверка заказа, его выкупа, доставки. Обычно все это занимает от двух недель и выше. К примеру, доходит даже до 50 дней.

Лично я считаю, что это многовато, но оправданно.

Хотя иначе на сервисах не получается бороться с мошенниками или с теми, кто товар якобы купил, но после от него отказался.

Таких «дельцов» нужно проверять и вылавливать. Устанавливать, не мошенничал ли и прочее.

Но это уже другая история.

Мое мнение заключается в том, что в какой-то степени не иметь карту с кэшбэком сегодня – преступление. Вы просто теряете экономию своего кошелька на ровном месте. Поэтому мой блог и создан для того, чтобы помогать читателям раскрывать свои глаза — в наше время каждая копейка дорога.

Безналичный расчет уже давно и прочно вошел в нашу жизнь, а если за это удастся вернуть часть денег, то, честное слово, и жизнь прекрасна.

| Где дают кэшбэк? | Сколько вернут |

| «Тинькофф» | 1-30% |

| «ВТБ24» | 1-10% |

| «Райффайзенбанк» | 5-10% |

ВАЖНО! Разумеется, это не все банки, а еще не все магазины. Я просто привел проценты по лучшим картам и в тех магазинах, где предлагается повышенный кэшбэк.

Получается, что выбрать для себя можно много.

Даже если не рассматривать только озвученные мною варианты, а разбираться дальше с банками и картами — У меня их просто навалом на сайте, и условия у всех разные под определенные магазины.

Комментариев нет:

Отправить комментарий