Облагается ли кэшбэк налогом

Нужно ли платить налог на кэшбэк? Если нет, то просто замечательно. Если да, то кто должен уплачивать? Вернее как? Сам владелец карты, по истечении налогового периода должен заполнить декларацию о доходах, отнести ее в налоговую, собрать еще справки из банка и задекларировать доход. И уплатить денежку. Или банк сам автоматически при начислении кэшбэка будет удерживать необходимую сумму. А нам, простым владельцам кэшбэк-карт, не нужно заморачиваться.

Именно такие вопросами я озадачился, когда примерно подсчитал сколько мне удалось сэкономить (заработать) на кэшбэк картах. Проверив все свои интернет банки, получилось чуть больше 23 тысяч рублей. За год.

И вот стали меня мучить смутные сомнения. Что, как и почему?

Как законопослушный гражданин, я знаю, что со своих доходов граждане обязаны уплачивать налог по ставке 13%. Это так называемый НДФЛ — налог на доходы физических лиц.

А вот незнание закона не освобождает от ответственности.

Помните рекламу: «заплати налоги и спи спокойно».

Статья для тех, кто хочет спать спокойно.

А если вы и так не жалуетесь на здоровый сон, будете спать еще лучше)))).

Итак, будем разбираться:

Облагается ли кэшбэк налогом или нет?

Как было раньше

Раньше обязанность по оплате налога с cash back возникала. Но здесь не было какого-то единого мнения. Некоторые банки снимали 13% автоматически. Другие нет. Одни делали это с любой суммы, другие только с того, что свыше 4000 рублей.

Размер получаемого кэшбэка тоже влиял. На все, что было выше 2% — снимали НДФЛ.

Кто не знает. Доход до 4 тысяч рублей не облагается налогом. За год. То есть теоретически, если вам начислялся банком кэшбэк по 333 рублей в месяц и меньше, (за год получаем как раз около четырех тысяч) — то налоговая обязанность не возникала. Простыми словами — налоги платить не нужно.

Проблема в том, что банк не знает про вас и ваши другие доходы ничего. Кроме того, что он начисляет на карту в виде вознаграждения.

Возможно у вас есть еще доход в другом банке по кэшбэк-картам. И например, у одного банка у вас скромный размер каши, 100-200 рублей в месяц. А в другом вы получаете по 1-2 тысячи за месяц.

Поэтому многие подстраховывались и списывали налог на кэшбэк по полной. Независимо от суммы вознаграждения. По ставке 13%.

С другой стороны. Потеря сотни другой не сильно нас обеднит. Для родного государства ничего не жалко.))) Конечно, если деньги в виде налогов, попадут по назначению.

Главное было то, что декларировать свои кэшбэк доходы и переводить деньги в казну самостоятельно не нужно. Банк все сделает за вас.

Как стало сейчас

Что я выяснил точно — налог платить не надо. И никто не имеет право удерживать его с вашего кэшбэка.

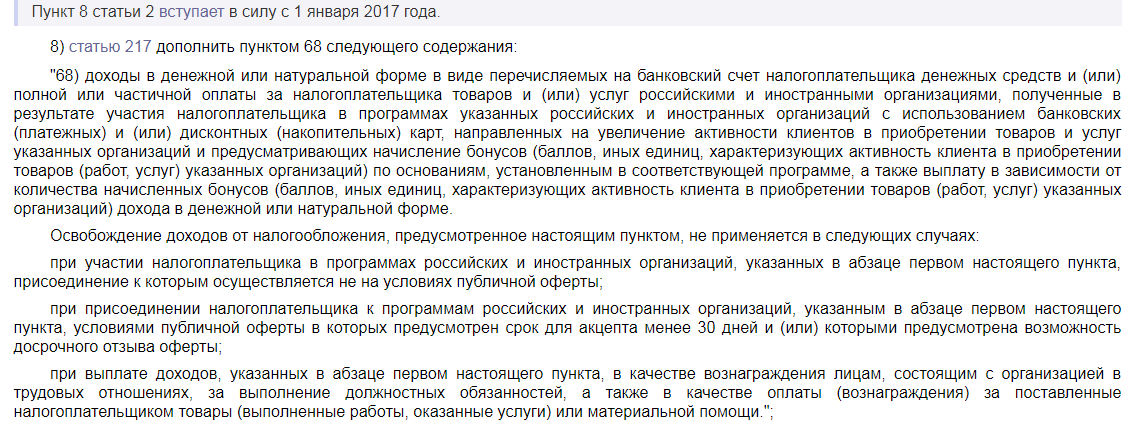

С 1 января 2017 года ситуация с налогообложением вознаграждения, связанного с кэшбэк, регулируется законом, а вернее его дополнениями и правками. Почитать можно по этой ссылке.

Для тех, кто этого делать не будет (а таковых наверняка большинство), привожу основной интересующий нас момент.

Для тех, кто и здесь ничего не понял. А таких опять наверное большинство (полный смысл закона до самого дошел с третьего раза после прочтения) объясняю простым человеческим языком.

Для тех, кто и здесь ничего не понял. А таких опять наверное большинство (полный смысл закона до самого дошел с третьего раза после прочтения) объясняю простым человеческим языком.

Для того, чтобы кэшбэк освобождался от налогообложения нужно:

Программа по кэшбэк карте должна быть публичной офертой. То есть доступна для всех (а не узкому кругу заинтересованных или привилегированных клиентов). И вам, и мне, и бабе Нюре. Любому, кто захочет поучаствовать в программе, может спокойно получить карту. Срок программы должен быть не менее 30 дней. Без права прекращения в этот срок. Cash back не должен быть вознаграждением в качестве оплаты труда. То есть, если вы работаете в банке и за хорошую работу руководство решит подкинуть вам вознаграждение в виде кэшбэк (деньгами или бонусами) с них придется уплатить 13%.

Непонимание вызывает первый абзац пункта «68).

В двух словах. Компания, для стимулирования продаж своих товаров и услуг, может выплачивать своим клиентам бонусы (в нашем случае кэшбэк).

Смысл в следующем.

Кэшбэк — это не денежное вознаграждение. А скорее всего подходит под понятие отложенная скидка за покупки.

Вы же согласны с тем, что когда вы берете товар со скидкой в магазине, не должны платить налог на эту разницу. Хотя вы и купили с выгодой. То есть можно сказать, получили определенный доход.

Здесь тоже самое.

Только скидка идет не от продавца. А от банка.

Если на пальцах, то схема примерно следующая.

Банк мотивирует вас пользоваться его картами. На этом он зарабатывает. А программа кэшбэк служит для стимулирования активности клиентов в приобретении товаров и услуг.

В нашем случае услуги пользования банковскими картами.

Если вкратце, то когда вы покупаете товары по карте в магазине, продавец платит комиссию 1-3% от суммы покупки.

Комиссия идет платежным системам (VISA, MasterCard, МИР) и Самому банку.

Получается, каждый раз, когда вы расплачиваетесь картой, банк зарабатывает деньги. И для увеличения объема операций, часть полученной прибыли банк и отдает вам, в виде cash back. То есть делает определенную скидку. И мотивирует вас продолжать пользоваться его (банка) услугами по безналичным операциям.

А скидка, как мы выяснили, не является доходом.

И поэтому налог с кэшбэк платить не нужно!

Ух, как то так! Так что получайте свой кэшбэк и спите спокойно.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Комментариев нет:

Отправить комментарий